平台工人发现,与普通经济活动人口相比,平台工人的保障差距更为显著。 新加坡人寿保险行业承诺率先努力缩小这一保障差距。

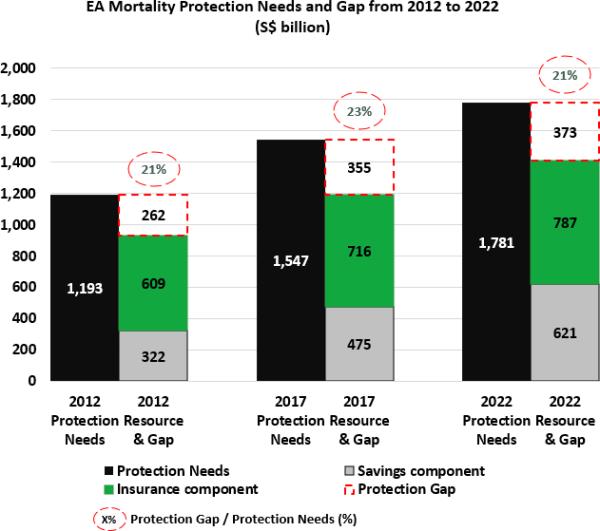

新加坡-媒体外展- 2023年9月8日-新加坡人寿保险协会(LIA SINGAPORE)今天公布了2022年保护差距研究(PGS)的结果,显示新加坡人和新加坡永久居民——包括平台工人(PWs)——面临3730亿新元的死亡率保护缺口2 以及5790亿新元的危重疾病(CI)保护缺口3。这意味着2022年新加坡的死亡率保护差距为21%,CI保护差距为74%。本研究由两部分组成:一是对寿险公司的保单数据进行分析,二是对775家保险公司的补充市场调查。

PGS 2022为行业、寿险公司和再保险公司以及其他利益相关者提供了见解

-包括雇主和相关政府机构-实施能够支持个人满足其保护和财务规划需求的策略。这一点尤其重要,考虑到预期寿命的延长4 以及当今社会面临的不可预测的社会生态经济格局5 。

新加坡国际航空公司(LIA Singapore)也参与了对残疾人保护需求和差距的分析6 ,认识到这是社区中一个不断增长的部分。在新加坡,PW个体的平均死亡率和CI保护差距大于EA个体。

新加坡LIA总裁Dennis Tan先生表示:“2022年保护差距研究表明,尽管死亡率和危重疾病保护差距依然存在,但自我们2017年的上一次研究以来,已经取得了进展。在新加坡,人们对保险的价值有了更高的认识和欣赏,越来越多的个人正在采取行动,以更好地满足他们的保护需求。

1受雇个人及公司有助于商品和服务的生产和分配。平台工作者属于这一类,是生态系统的一个子集,名义上活跃的群体。

2死亡保护缺口是指在发生死亡的情况下,在一定时期内满足受扶养人需要的财政缺口。它是家庭支付费用、清偿未偿债务和维持生活所需的费用,尤其是在家庭成员去世后,生活方式不富裕,现有储蓄和死亡保险较少。

3CI保护缺口是指在假定的CI恢复期为5年,直到被保险人能够重返工作岗位为止,用于支付家庭需求的财务缺口。它是被保险人在CI恢复期间支付费用和未偿债务所需的费用,减去CI的现有保险范围。需要指出的是,在CI恢复期之外,已确定的家庭需求已被取消,考虑到被保险人在重返工作岗位时可能无法满足这些需求的假设(由于被保险人的收入能力降低)。

4《预期寿命在过去十年中有所改善,但近年来由于COVID-19大流行而出现下降》(2023年5月22日)。可以在https://www.singstat.gov.sg/-/media/files/news/press22052023.ashx

5新加坡贸工部(Ministry of Trade and Industry, 2023年8月11日):“贸工部将新加坡2023年GDP增长预测调窄至“0.5 - 1.5%”。可以在:https://www.mti.gov.sg/Newsroom/Press-Releases/2023/08/MTI-Narrows-Singapore-GDP-Growth-Forecast-for-2023 - 0 - _5 - 1 - _5 -每美分

6 本研究中的“平台工作者”指的是一群个人,不包括“私家雇工”、“的士司机”及“送货员”。

尽管这一进展令人鼓舞,但我们知道我们可以而且必须做更多的工作来支持我们社区的不同成员,比如我们的平台工作者。人寿保险行业也将继续在这些工作中发挥领导作用,利用研究结果为协会、我们的会员公司和其他相关利益相关者的倡议提供信息,使更多的人获得更好的保险。

该行业将探讨的一些领域包括:

通过产品创新和进一步简化政策相关资料,提高对保险政策的理解和覆盖面,建立理解方法,以制定量身定制的以客户细分为导向的主张、产品解决方案和分销方法,旨在支持具有中等至高度保护差距的特定群体(例如,受教育程度较低和/或收入较低的人群等服务不足的群体),提高消费者意识和理解,使服务不足的公众(例如平台工作人员)更容易接触到可访问的接触点,以更好地了解和解决他们的保护和财务规划需求。

尽管死亡率保护需求有所增加,但EA个体的死亡率保护差距保持相对不变。

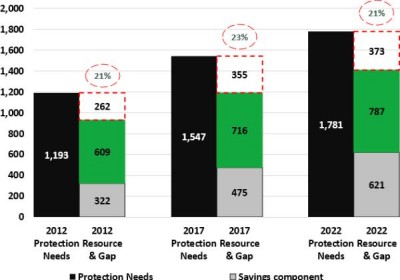

新加坡的EA患者约有79%的死亡率保护需求得到满足。尽管死亡率保护需求在2017年至2022年间有所增加——主要是由于生活成本和EA人数的总体增加——但死亡率保护差距与2017年相比保持相对不变,从23%略微下降了2%至21%。

这主要是由于收入水平的提高,中央公积金(CPF)和其他储蓄增加了47%,以及人寿保险覆盖范围增加了11%。

2022年,每位投保人的平均死亡保险增加了约41,100新元,达到331,200新元,约为平均年收入的3.6倍。新加坡的投保人平均有三份死亡保障保单。

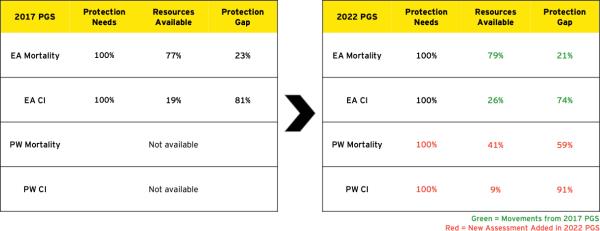

EA个体的CI保护差距缩小主要是由于CI覆盖率的增加。

CI保护缺口在EA个人中的比例明显下降了7%,从2017年的81%降至2022年的74%。2022年,每位投保人的平均CI保额增加了约64,400新元,达到193,300新元。这大约是平均年收入的2.1倍。

自2017年以来,CI保护缺口的缩小主要是由于自那时以来CI覆盖范围增加了约63%。

平均而言,CI保单持有人拥有的独立保单少于一个。他们的持续责任保险通常来自终身保险或附加持续责任保险,以补充他们的主要人寿保险。

死亡率和CI保护差距较大因为储蓄和保险范围较低。

PGS 2022发现,在PWs中存在59%的死亡率保护差距和91%的CI保护差距。这主要是由于他们的公积金和存款储蓄较低,以及与EA个人相比的保险范围较低。

补充市场调查的结论包括:

许多PW响应表明他们不属于平台提供商提供的团体保险,还有一部分人不知道他们是否接受任何团体保险。PW响应投保人表示希望人寿保险行业设立方便的接触点,以便他们在理财规划和保险保障需求方面寻求指导和支持。该行业认识到,这些接触点可能包括在平台提供商的办公室进行路演。

2017pgs与2012pgs比较。

现有资源包括现有储蓄(即公积金储蓄、其他储蓄,如现金和存款)和现有保险的总和。

编者注:报告全文可在www.lia.org.sg

标签:# LIASingapore

发行人对本公告内容全权负责。

本文来自作者[栗子]投稿,不代表ibkak号立场,如若转载,请注明出处:https://wap.ibkak.cn/cshi/202508-1832.html

评论列表(4条)

我是ibkak号的签约作者“栗子”!

希望本篇文章《2022年保障差距研究:新加坡重大疾病保障差距缩小,死亡率保障差距依旧稳定》能对你有所帮助!

本站[ibkak号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 平台工人发现,与普通经济活动人口相比,平台工人的保障差距更为显著。 新加坡人寿保险行业承诺率先努力缩小这一保障差距。 新加坡-媒体外展- 2023年9月8日-新加坡人寿...